出品:新浪财经上市公司研究院

作者:IPO再融资组/靳泽

近日,上海延安医药洋浦股份有限公司(下称“延安医药”)的北交所上市申请获受理。虽然公司名称中有“延安”,但公司是一家地道的上海公司。

上市前夕,延安医药进行了大手笔分红,几乎分掉了三年净利润之和,尤其是最近一笔分红,几乎等于分红前两个会计年度净利润之和。公司巨额基本流进了实控人家族的口袋,分红后再上市募资的合理性及必要性或不足。此外,公司主要产品的产能利用率都较低,可公司仍新建募投项目扩产。

延安医药之所以能够巨额分红,一个非常重要的原因是公司最近两年有一大笔毛利率接近100%的且来自实控人旗下其他公司的“外快”收入—— 授权生产许可费收入。除去这笔“外快”收入,公司或将不符合北交所上市条件。

此外,根据监管部门关于“非经常性损益”的定义,延安医药或应将授权生产许可费收入列为非经常性损益,这样公司就彻底不符合北交所上市条件。

“清仓式”分红后再上市融资 产能利用率低仍募资扩产

招股书显示,延安医药的主营业务是化学药品制剂、原料药及医药中间体的研发、生产和销售,药品制剂涵盖消化系统、糖尿病、皮肤病、抗感染以及呼吸系统等多个用药领域。

2020-2022年、2023年上半年,延安医药分别实现营业收入3.17亿元、3.39亿元、3.23亿元、1.9亿元,同比分别增长3.2%、7.11%、-4.76%、35.25%;分别实现扣非归母净利润0.33亿元、0.48亿元、0.51亿元、0.34亿元,同比分别增长17.28%、43.13%、5.64%、27.9%。

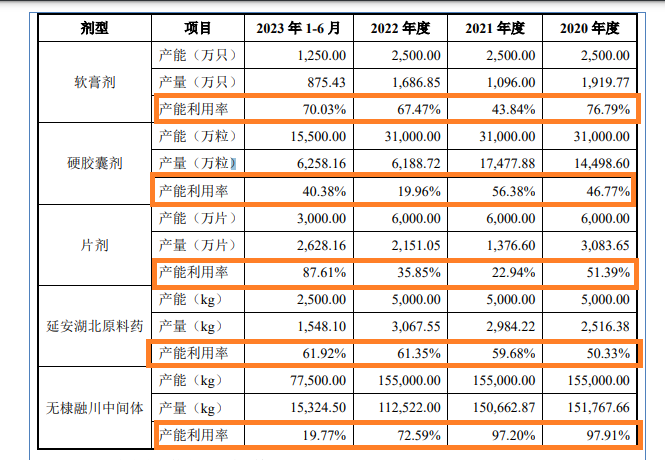

此次IPO,延安医药计划发行股票不超过2000万股(不含超额配售选择权),拟募资不超过1.83亿元,用于制剂生产线建设项目、多功能制剂研发中心项目。其中,制剂生产线建设项目计划新增产能,但公司多条生产线的产能利用率都很低。

2020-2022年,延安医药软膏剂产能利用率分别为76.79%、43.84%、67.47%,从未超80%;硬胶囊剂产能利用率分别为46.77%、56.38%、19.96%,最后一个年度的产能利用率低于20%;片剂产能利用率分别为51.39%、22.94%、35.85%;延安湖北原料药产能利用率分别为50.33%、59.68%、61.35%,都在62%以下;无棣融川中间体产能利用率分别为97.91%、97.2%、72.59%,2023年上半年的产能利用率更是降到19.77%,低于20%。

来源:招股书

来源:招股书除了产能利用率低不支持巨额募资的必要性,延安医药IPO前夕的巨额分红更是缺乏合理性。2020年、2021年和2022年,延安医药的股利分配金额分别为2016万元、1995.47万元、8991.6万元,三年合计分红1.3亿元,而公司三年的扣非归母净利润之和仅为1.32亿元,分红几乎“掏空”了公司同期净利润。尤其是最后一次在上市前的分红,接近公司近两个年度的净利润之和。

招股书显示,延安医药实际控制人为王学亮、邱惠珍夫妇,二人直接与间接持有的方式合计控制公司74.28%的股份。这意味着,公司大部分分红,都流向了实控人家族的口袋。

上市前巨额分红后再通过IPO募资,这种操作的合理性一直为监管部门关注,尤其是延安医药绝大部分产品和项目的产能利用率都很低,2022年公司主营业务收入还出现了下降,公司巨额募资的必要性还有待观察。

除去“外快”后或不符合上市条件

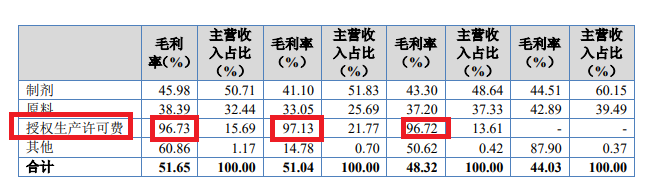

招股书显示,延安医药之所以能够在2022年巨额分红,一个很大的原因是公司近些年一项高毛利率业务能够获得高现金流入,这项业务就是授权生产许可费业务。

2020-2022年、2023年上半年,延安医药授权生产许可费收入分别为0、4,614.79万元、7,029.96万元、2,949.96万元,毛利分别0、4,463.29万元、6,827.96万元、2,853.64万元;毛利率分别为0、96.72%、97.13%、96.73%,接近100%。

来源:招股书

来源:招股书2020-2022年、2023年上半年,延安医药的营业利润分别为4,332.62万元、5,645.3万元、5,647.88万元和3,953.62万元。

2022年度,也就是延安医药IPO申请的前一个会计年度,公司的营业利润除去授权生产许可费的毛利后将为负值,将不满足北交所上市条件。

招股书显示,延安医药选择的北交所上市标准为:“预计市值不低于2亿元,最近两年净利润均不低于1500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2500万元且加权平均净资产收益率不低于8%”。除去授权生产许可费的毛利后,延安医药的净利润为负值,不满足上市条件。

那延安医药授权生产许可费收入从何而来?招股书显示,因格列齐特缓释片中标国家集采,延安医药取得该产品授权生产许可费收入。但在2023年3月,格列齐特缓释片药品上市许可持有人由天津君安变更至延安药业名下,同时天津君安停生产该产品,2023年8月天津君安库存销售完毕后,公司不再产生授权生产许可费收入。

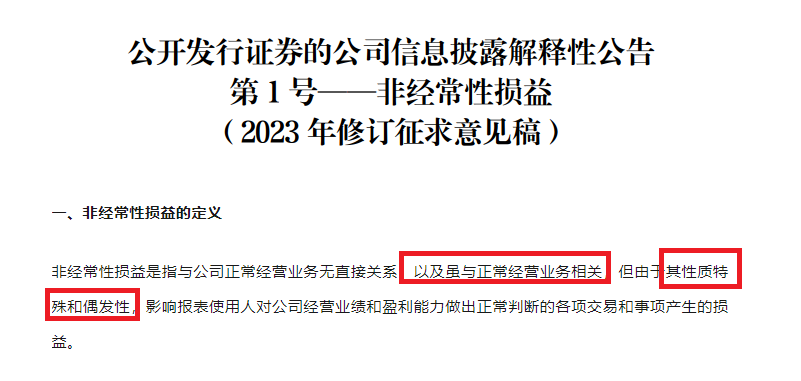

也就是说,2023年8月后,延安医药将没有“授权生产许可费”这笔外快收入,可见这笔收入具备偶发性。根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》之规定,非经常性损益是指与公司正常经营业务无直接关系,以及虽与正常经营业务相关,但由于其性质特殊和偶发性,影响报表使用人对公司经营业绩和盈利能力做出正常判断的各项交易和事项产生的损益。

来源:证监会公告

来源:证监会公告由于延安医药授权生产许可费收入具有偶发性,性质也较为特殊,是否应列为非经常性损益?如果列为非经常性损益,延安医药将彻底不符合北交所上市条件。

值得一提的是,天津君安曾是公司实控人王学亮原控制的公司,王学亮 2023 年 8 月将股权转让给无关联第三方,名义上不再是关联方。2022年,延安医药对天津君安产生的毛利金额占毛利总额的41.38%,超过了30%。

多次信披违规

全面注册制下,信息披露是灵魂,然而延安医药报告期内多次新披违规。

2022年1月7日,延安医药因未及时披露申请公开发行股票并上市辅导备案相关公告,公司及相关责任主体被股转系统采取口头警示的自律监管措施。

值得关注的是,申请公开发行股票并上市辅导备案是极为重要的公告,延安医药竟能未及时披露,公司在信息披露及公司治理方面存在薄弱之处,保荐人天风证券的保荐质量也有待考证。

2022年2月10日,延安医药因未及时审议并披露关联交易、关联方资金占用,公司及相关责任主体被股转系统采取口头警示的自律监管措施。

值得一提的是,延安医药的关联交易问题都与实控人王学亮及“外快”收入产生的主体天津君安有关,且金额较高,公司“外快”收入的真实性需要投资者关注,是否真正符合北交所上市条件也需要甄别。